{kind=link}

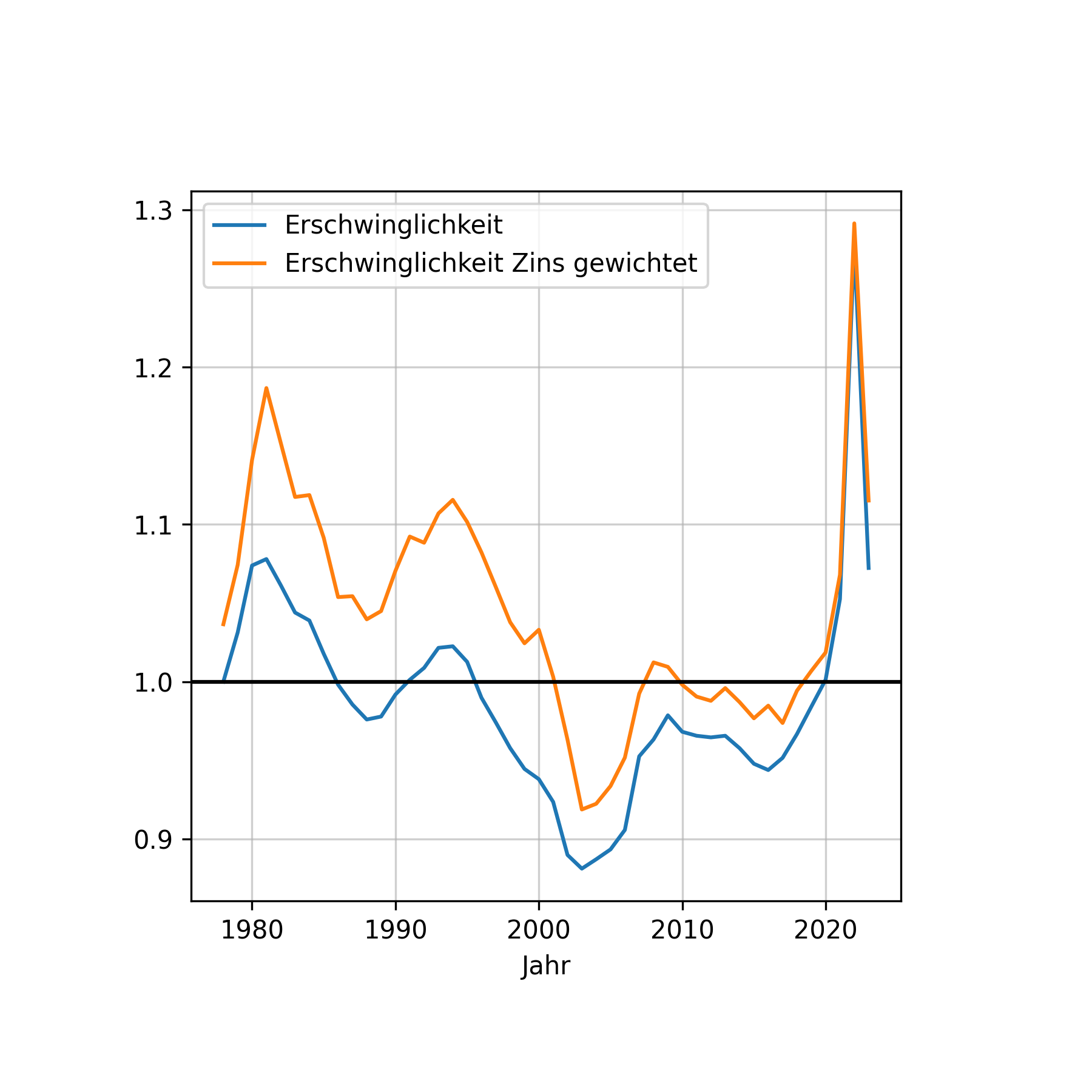

Gezeigt ist die Erschwinglichkeit, also Verhältnis aus Baupreisindex zu Medianeinkommen (blau) in (vor 1989 West-) Deuschland. Zudem habe ich die Erschwinglichkeit mit dem jeweiligen Bauzins gewichtet (orange). Ich bin kein Wirtschaftswissenschaftler, also kann sein dass man das alles anders nennt, sorry dafür. 😅

Aber hier ist ein hoher Erschwinglichkeitswert schlecht, man braucht mehr Einkommen pro Immobilie und ein niedriger entsprechend weniger Einkommen. Man sieht dass es historisch zwei Zeiträume gab die mit den 2020ern vergleichbar sind. Damals musste man ähnlich viel Einkommen für ein Haus hinlegen. Die Jahre 2000-2015 waren dagegen etwas einfacher, vorallem 2001-2004 waren goldene Zeiten für Häuslebauer. 👍

Gewichtet man das ganze mit dem jeweiligen Bauzins, also relevant für Leute die ein Kredit brauchen, dann sieht Sache etwas ungünstiger für vorallem die 80er aus. 1981 war es demnach noch schwieriger ein Haus zu finanzieren als heute 2023 (Prognose mittels Vierteljahrwerten). Die orangene Line impliziert auch, dass es heute genauso schwer ist eine Immobilie zu finanzieren als 1994, während die blaue, also ohne Zins, eher mit den 80ern zu vergleichen ist. 🤓

Völlig klar ist dass 2022 der absolute worst case seit 50 Jahren war. Nun fallen jedoch die Immopreise schneller als der Zins ansteigt, sodass wir zwar in schwierigen Zeiten leben aber nicht mehr so absurd wie die letzten 2 Jahre. 🥲

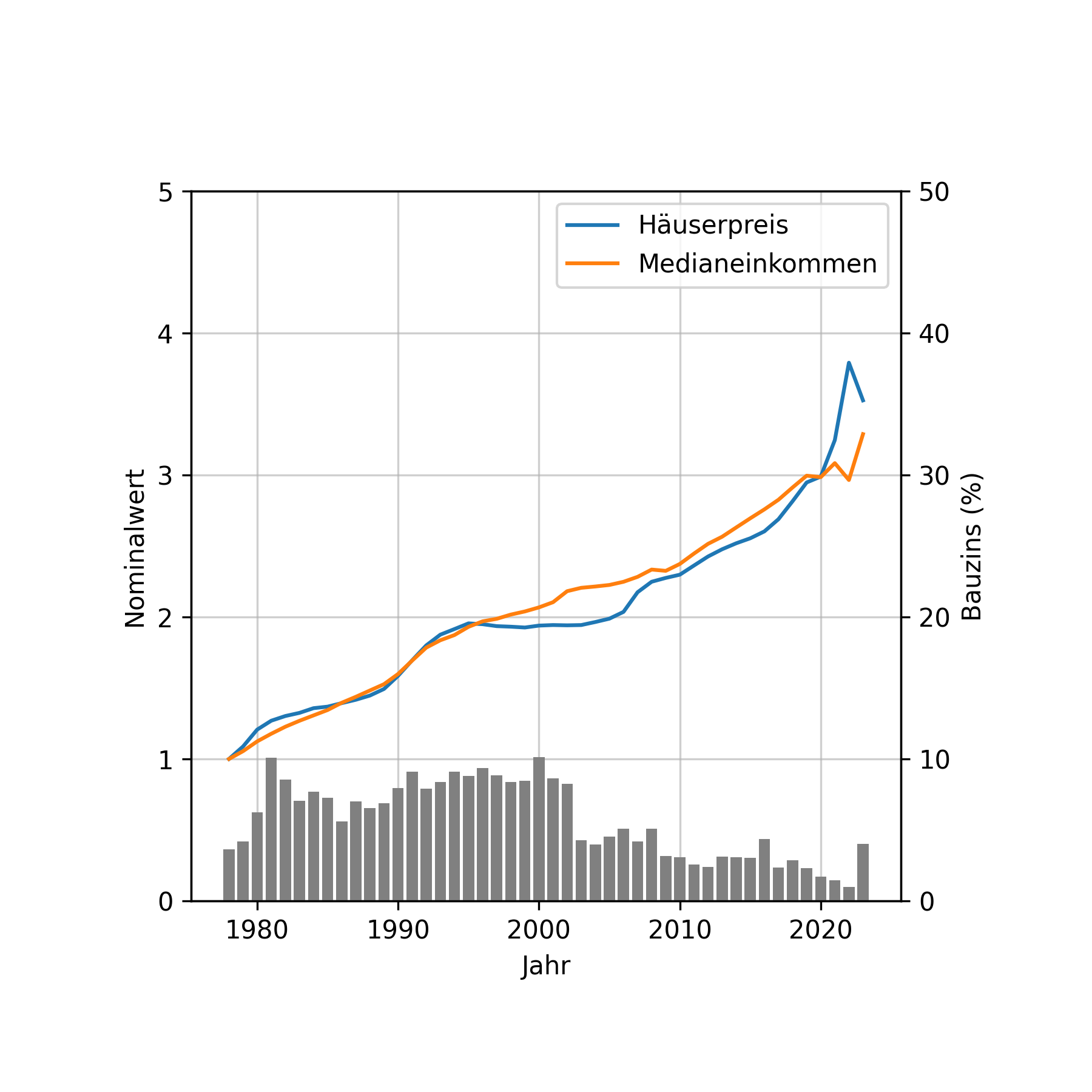

Hier noch die zugrundeliegenden normierten (1 @ 1978) nominalen Medianeinkommen, Häuserpreisindices und Bauzinsen:

Quellen sind eine Kombination aus:

Kritik gerne und/oder Verbesserungsvorschläge, aber bedenkt ich bin kein Profi. Trotzdem versuche ich in der extrem überhitzten Medienlandschaft einen kühlen Kopf mittels eigener Überlegungen zu bewahren. #ImmanuelKant

Tl;dr: Boomer hatten es auch sehr schwer in den 80ern! Bessere Zeiten kommen! 🤩

Verstehe ich. „Man lebt nur einmal.“ „Muss sich auch mal gönnen können.“ und Yolo.

Dass das Leben dann nur aus Arbeiten und Armortisieren besteht, ist ein Trugschluss. Es geht darum den Konsum runterzufahren und sich Gedanken beim Geld ausgeben zu machen.

Ich habe Arbeitskollegen, die genau das sagen. Holen sich ein nagelneues Auto im Leasing (muss natürlich neuster Sicherheitsstandard sein wegen den 2 Kindern. Ein gebrauchter Jahreswagen tut es nicht? Mmm ja klar), Pedelec (noch nicht gesehen, denke so n schickes für 3000+€) und jetzt der Urlaub in die Toskana für 5000€. Der Kollege beklagt sich ständig, dass Häuser so teuer sind und er wartet auf den Dipp. Dann, ja dann schlägt er zu. Ich behaupte, das wird nie passieren. Ist n Traum.

Wie machen wir das in vergleichbarer Familienstärke? Auto 14 Jahre alt und damals gebraucht gekauft, der Kombi ist Leasing aber danach ein Gebrauchter, mein Pedelec war damals ein eher günstiges 1.500€ und ich nutze das seit 4 Jahren verstärkt zur Arbeit, Urlaub auf den Bauernhof für 2.500€. Da sehe ich jetzt ehrlich nicht so den riesen Unterschied in Lebensqualität. Eher in den Kosten.

Ich hole auch seit Jahren sämtliche Elektronik gebraucht bei Rebuy. Aus Umwelt- und Kostengründen, viele Kindersachen und bald Möbel gebraucht. Mich nervt diese Konsum und Wegwerfeinstellung ungeheuer. Nebenbei spart man wahnsinnig viel Geld. Das ist auch ein teuerer Nachteil beim Abo und Leasing: Man kann die Sachen nicht gebraucht weiter verkaufen.

Wenn man mit den Kindern was unternimmt, nimmt man Trinken und Essen mit. Spart man locker mal 50€ und frisst nicht so n Pommes-Fast-Food-Zeugs.

Das ist halt ne Einstellungssache. Die bekommt man automatisch, wenn man nen fetten Hauskredit abbezahlt.